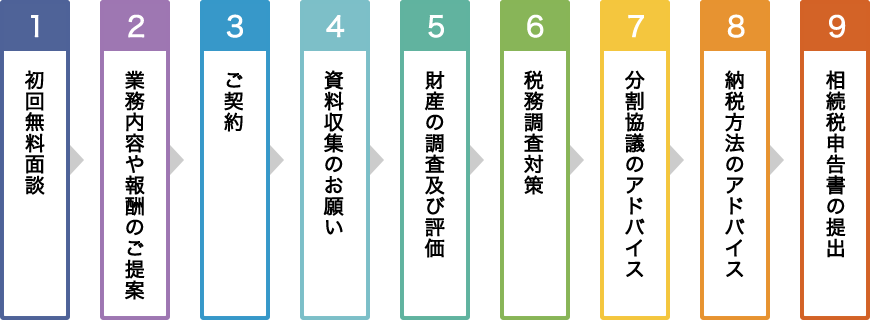

申告サービスの流れ

相続税申告のスケジュール

きめ細かいオーダーメイドなご提案

相続の在り方は家族ごとに様々です。

税の問題だけでなく家族ごとの問題点をとらえ、最適な相続の形をプランニングいたします。

分割協議のアドバイス

一家の税負担を考えて配偶者がどのくらいの割合で取得した方がいいか、又次に引き継ぐ方の資金繰りを考えた分割協議案のシミュレーションを提示し、分割協議の意思決定の参考にしていただきます。

また、分割協議の決定に伴う分割協議書の作成も行います。

納税方法のアドバイス

納税について、現金による納税、延納(借入)による納税、土地による納税(売却または物納の選択)、の選択にあたって有効なアドバイスをさせていただきます。

相続税の申告期限が迫っている方へ

相続税の申告は相続開始から10か月以内に申告及び納税が必要です。

相続税の申告義務のある方(相続財産が基礎控除額を超えている場合)は、相続開始から10ヵ月以内に相続税を申告しないと加算税や延滞税等のペナルティを課されることになります。

相続発生からの10カ月は、思っていた以上に短くあっという間に過ぎてしまい、気づけば申告期限まであと1週間だったというお客様からご相談をいただくこともありました。申告期限までに申告書を提出することで、各種特例を適用することも可能になります。相続税の基礎控除を超える場合には、申告書を申告期限までにまずは提出することが最も重要です。まずはご連絡ください。

まずは申告期限までに提出することが重要です

申告期限が迫っており、資料収集や財産調査が間に合わないなどの場合には、仮に算出された相続税の申告を納税します。

- 1概算による申告書を申告期限内に提出し相続税を納税

- 2申告期限後、改めて修正申告又は更正の請求を提出し、相続税の納付又は還付

期限を過ぎてから申告すると課されるペナルティ

-

延滞税

税金が定められた期限までに納付されない場合には、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

原則として、年7.3% ※納付期限から2ヶ月を超えた場合年14.6% -

過少申告加算税

期限内に税務署に申告したけど、その後の税務調査で間違いを指摘されて、自主的に修正申告を行ったり、税務署から更正を受けたことによって、本来納めるべきであった税金に加えてペナルティ・罰金として追加で払うことになる税金のことをいいます。新たに納めることになった税金の10%相当額です。

ただし、新たに納める税金が当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については15%になります。 -

無申告加算税

期限内に確定申告をしなかった場合で、納めなくてはいけない税金があった場合に課されます。 原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額となります。なお、税務署の調査を受ける前に自主的に期限後申告をした場合には、この無申告加算税が5%の割合を乗じて計算した金額に軽減されます。

-

重加算税

課税の基礎となる事実を隠ぺいし、または仮装して税をまぬがれようとしたときに課されます。申告書を提出した場合は追加納付した本税の35%ですが、申告書を提出しなかった場合は追加納付した税額に対して40%の割合を乗じて計算した金額になります。